티스토리 뷰

목차

기금 e 든든에 보면 여러 가지 비교 상품이 나오게 됩니다.

그중에 내가 받아야 할 것은 무엇일까?

한 번쯤 고민하고 시작해야

더 수월한 진행이 이루어질 텐데요

그래서 오늘은 주택도시공사가 진행하는 대출 중

디딤돌 대출에 대해서 알아보는 시간이 가져보겠습니다.

디딤돌 대출이라는 상품은 저금리 말 그대로 적은 이자를 내고

집을 구매할 수 있도록 도와주는 제도입니다.

지금부터 하나씩 살펴보고

내가 이 상품에 맞는지 확인하시면 좋겠습니다.

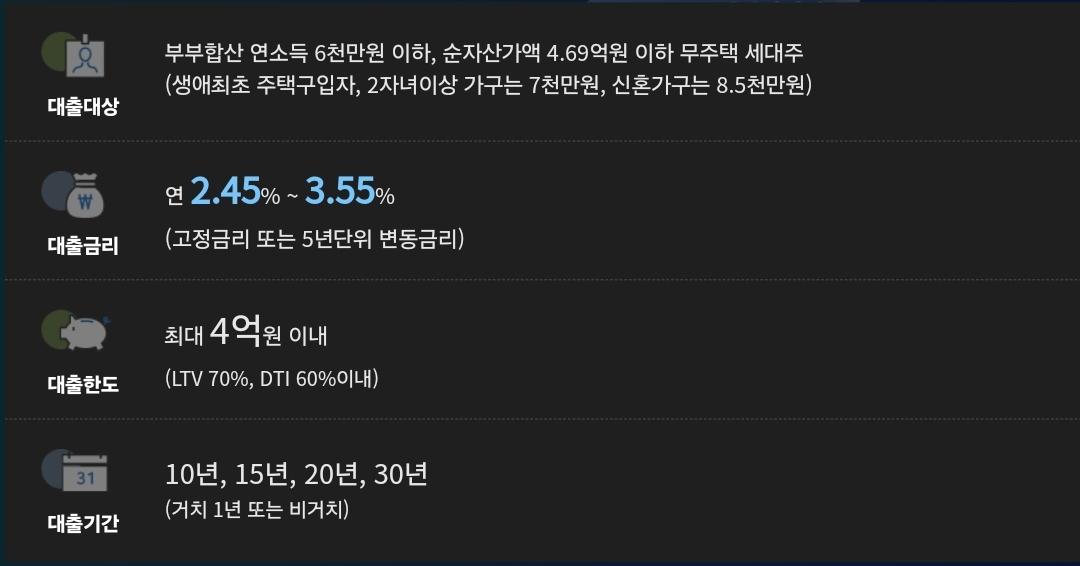

1. 대출 대상

먼저 대상에 대해서 알아보겠습니다.

여기서 반드시 확인해야 할 부분이 부부합산입니다.

둘 중 한 명만 일을 하던지 둘이 같이 일을 하던지 부부합산이 6천만 원 이하여야 합니다.

단 언제나 예외는 있겠죠? 모든 사람에게 동일한 혜택을 주기는 힘드니까요

생애최초 구입자 혹은 2자녀 이상은 부부 합산이 7천만 원

신혼인 가구는 8.5천만 원까지 가능합니다.

이 부분에서는 확실히 신혼과 자녀가 있는 가구에 힘을 실어주는 느낌이 납니다.

2. 금리

금리를 확인해 보면 최소 2.45% 최대 3.55%입니다.

하지만 이 부분도 소득에 따라서 나뉘어 있습니다.

적게 벌수록 더 낮은 이자인데

여기서 나는 부부가 아닌데?라고 하시는 분들이 있을 것입니다.

그런 분들은 개인의 소득만으로 책정하니 이 점 참고하세요.

확실히 시중 은행들과 비교했을 때 저렴한 금리인 것이 보입니다.

금리 때문에 디딤돌 대출을 많이 찾는 것이죠

저도 첫 주택 구매를 디딤돌 대출로 했는데 정말 만족스러운 금리입니다.

3. 한도

대출 한도를 한번 살펴보겠습니다.

여기서도 모두가 최고 금액을 받는 것이 아닌 조건에 따라서 나뉘는데요.

일반 즉 아무것도 아니고 소득으로만 대출을 받을 수 있는 조건이 되시면 2.5억

생애최초가구 미혼일 때 2억, 혼인했을 때 3억

다자녀가구, 신혼가구는 4억 원까지 보장됩니다.

단 여기서도 DTI, LTV에 따라 나뉘는데요.

이것들은 쉽게 생각하시면

내가 구매하려는 집의 60~80% 내의 금액만 대출이 된다는 것입니다.

그렇기에 4억이 대출이 된다고

내가 사려고 하는 집은 3억이니까 다 되겠다

이런 생각은 금물입니다.

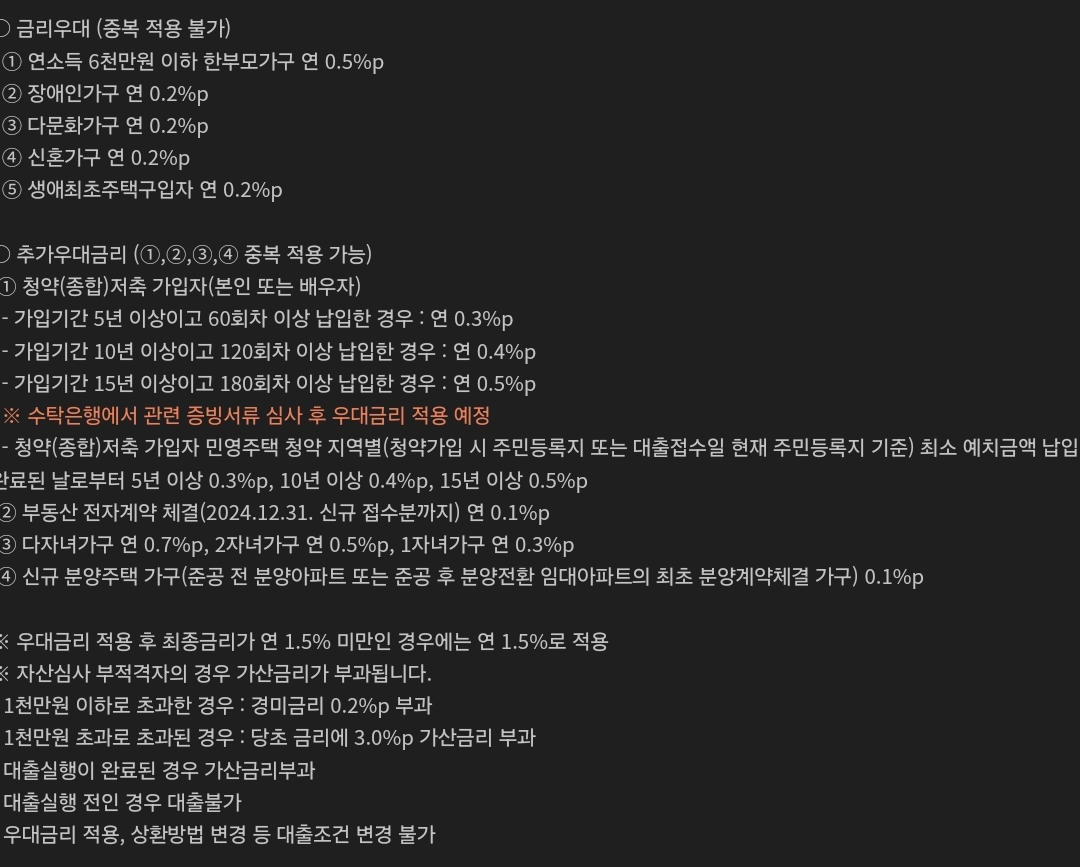

4. 금리우대

보시는 바와 같이

금리에도 우대되는 부분이 있습니다.

꼭 확인하시고 진행하시면 좋겠습니다.

한부모 가구, 장애인 가구, 다문화 가구, 신혼 가구, 생애 첫 주택

이렇게 나뉘어 있으니 우대 사항 꼭 받으시면 되겠습니다.

여기에 추가로 중복되는 금리도 있다는 거 아시나요?

청약 통장의 가입기간에 따라

부동산 전자계약과 다자녀 가구에 따라 달라집니다.

대신 금리가 최저보다 더 낮을 수는 없으니 참고하세요.

5. 유의사항 및 기타

위에서도 봤겠지만 이용기간은 총 10년부터 30년까지입니다.

이것도 비거치 즉 1년간 원금은 내지 않고 이자만 내는 것이 가능하니

참고하시면 좋을 것 같습니다.

대부분의 우대금리를 받으려면 은행에서는 30년을 진행합니다.

중간에 갚아도 되는 부분이기에

넉넉한 기간을 잡은 후에 천천히 갚아 가는 것도

좋은 방법이라고 생각합니다.

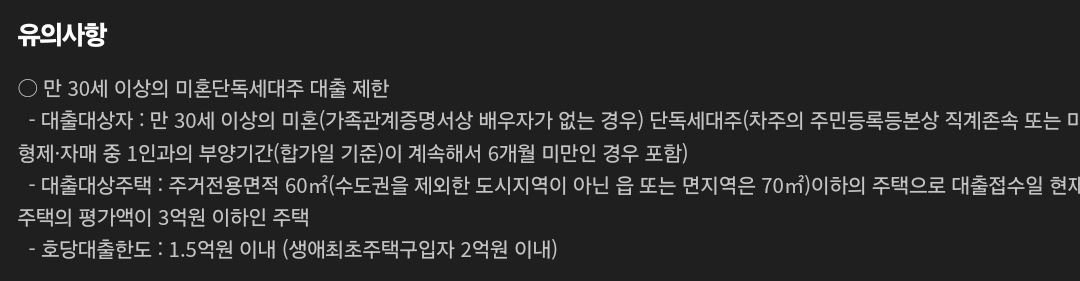

디딤돌 대출의 아주 중요한 부분이 있습니다.

유의 사항인데요.

만 30세 이상의 미혼단독세대주 대출 제한

혹시나 내가 신혼도 아니고 생애 최초 주택 대출을 받으려고 한다면

이 점 꼭 알아야 합니다.

우선 만 30세가 되지 않으면 디딤돌 대출은 제한됩니다.

또한 나이가 되더라도 단독세대주라면

여기서 단독세대주란 나 혼자 사는 사람을 말합니다.

60제곱미터 이하 즉 약 17평 정도의 주택만 구입 가능합니다.

대출 금액도 1.5억으로 줄어드네요 ㅠㅠ

디딤돌 대출을 통한 투자로 이어질 수 있어서

막아놓은 것 같습니다.

꼭 참고하세요

생애최초 주택과 일반 구입 주택에 따른 비교입니다.

대상 주택면적과 대출받을 수 있는 금액이 달라지니 참고하시면 좋겠습니다.

주택을 구매하시기로 다짐하셨다면

내가 어떤 조건에 해당되는지 그리고 그 조건에 적합한지

우대금리는 어디까지 적용이 되는지 개인적으로 한번 확인해 보시고

디딤돌 대출을 진행하시면 좋을 것 같습니다.

은행에서 알아서 해주고 기금 e 든든 어플에 신청하면 알아서 될 텐데

이렇게 머리 쓸 필요 있나?라고 생각하실 수 있지만

내가 알고 있는 정보를 듣는 것과

예측 가능한 범위에서 계획이 틀어지는 것은

모르고 있다가 버벅거리는 것보다

훨씬 바람직할 것입니다.

더 많은 정보를 모아서 더 좋은 금리를 받아

후회 없는 집을 사는 것을 목표로

부족하지만 정보를 제공해 보았습니다.

언제나 좋은 일 가득하고 원하는 집 선택하시기를 바랍니다.